Inadimplência no Brasil: O que os dados oficiais do Banco Central revelam sobre o seu bolso?

Você já se preocupou em não conseguir pagar a fatura do cartão de crédito ou a parcela de um financiamento? Essa situação, quando se torna comum para muitas pessoas, é acompanhada de perto por um indicador oficial que mede a temperatura da saúde financeira do país.

- Do que estamos falando: O nome oficial do indicador é Inadimplência da carteira de crédito – Pessoas físicas – Total.

- Onde isso aparece na sua vida: Este dado reflete a saúde financeira das famílias brasileiras em relação a dívidas como empréstimos, financiamentos e cartão de crédito.

Vamos analisar os dados do Banco Central do Brasil para mostrar os altos e baixos desse indicador nos últimos anos e o que isso significa, na prática, para o seu dia a dia.

Afinal, o que é essa tal de inadimplência?

A “inadimplência”, em termos simples, é o percentual de pessoas com pagamentos de crédito atrasados. O número divulgado pelo Banco Central representa uma média nacional, mostrando a proporção das dívidas de pessoas físicas que não foram pagas no prazo. Pense nisso como um termômetro da saúde financeira das famílias: quanto mais alto o percentual, maior a “febre” do endividamento no país.

Um número maior significa que mais pessoas estão com dificuldades para pagar suas dívidas, sinalizando um aperto no orçamento familiar. Por outro lado, um número menor indica uma situação financeira mais saudável, em geral.

A Surpresa da Pandemia: Como Medidas de Apoio Reduziram a Inadimplência em Meio à Crise

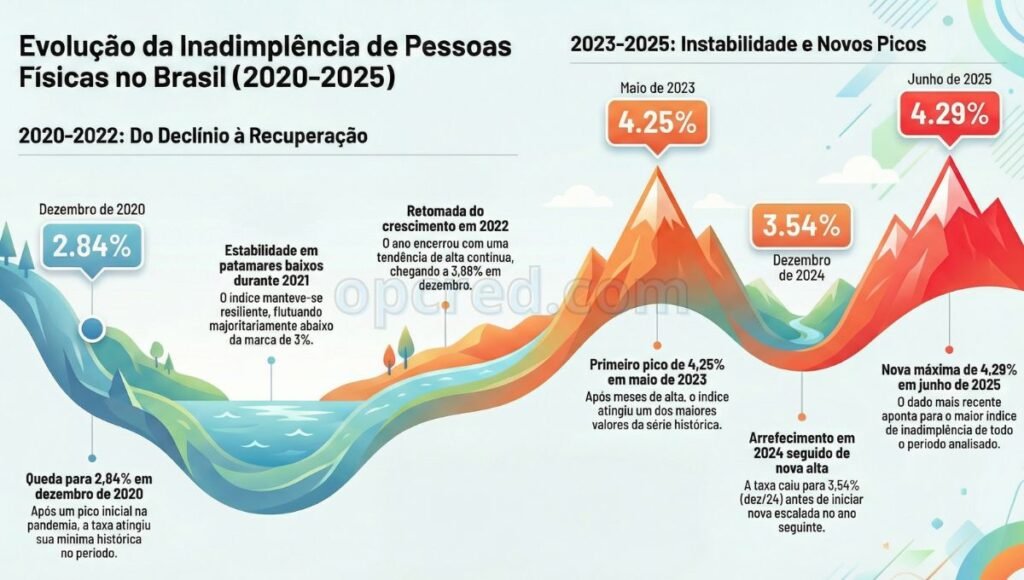

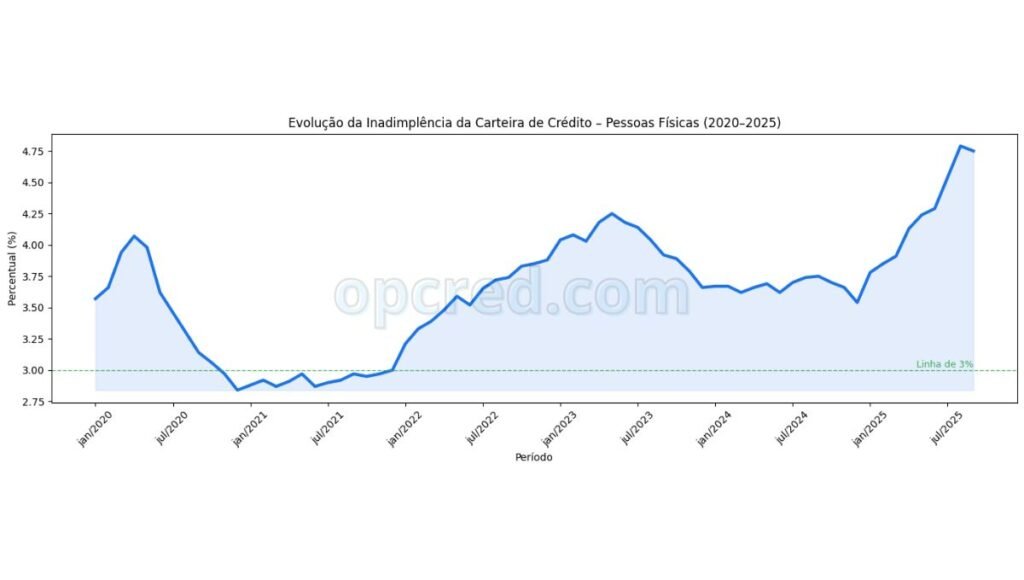

Durante 2020, o cenário foi surpreendente. Após um pico inicial de 4,07% em abril de 2020, bem no começo da crise sanitária, o indicador de inadimplência iniciou uma trajetória de queda contraintuitiva, contrariando as expectativas de um cenário econômico tão adverso.

O ponto mais baixo do período foi registrado no final daquele ano, mostrando uma melhora significativa na capacidade de pagamento das famílias.

No final de 2020, a inadimplência das famílias brasileiras atingiu um dos menores níveis do período, chegando a 2,84% em dezembro, segundo o Banco Central.

Na prática, isso significa que, apesar do cenário econômico difícil, menos pessoas, na média, estavam com contas atrasadas. Esse movimento pode ser explicado por medidas como o auxílio emergencial e programas de renegociação de dívidas. Contudo, essa melhora, fortemente amparada por medidas temporárias, não se sustentaria diante dos novos desafios econômicos que se avizinhavam.

O Custo de Vida Sobe: A Tempestade Perfeita de Juros e Inflação Pressiona o Orçamento Pós-Pandemia

A partir de 2022, o cenário mudou drasticamente. O fim das medidas de auxílio coincidiu com uma escalada da inflação, que corroeu o poder de compra, e com o aumento da taxa Selic, que encareceu o crédito. Para as famílias, isso significou um duplo aperto: o dinheiro comprava menos no supermercado, e as parcelas dos financiamentos e as faturas do cartão de crédito ficaram mais caras.

O indicador, que começou o ano em 3,21% (janeiro de 2022), não parou de subir, culminando no ponto mais alto de toda a série histórica em maio de 2023, quando atingiu a marca preocupante de 4,25%. Esse foi um período em que o aumento do custo de vida e dos juros tornou mais difícil honrar compromissos financeiros, levando mais brasileiros a atrasarem seus pagamentos.

Cenário Atual: Alívio Parcial, mas o Alerta de Endividamento Continua Aceso

Após o recorde de 2023, o indicador começou a recuar, trazendo um leve alívio. Em dezembro de 2023, a taxa caiu para 3,66% e se manteve nesse patamar nos primeiros meses de 2024, com o dado mais recente marcando 3,69% em maio de 2024.

Embora a queda em relação ao pico represente um respiro, o patamar atual ainda é significativamente superior aos níveis vistos ao longo de 2021, que se mantiveram em patamares iguais ou inferiores a 3,00%. Isso indica que a recuperação da saúde financeira familiar é lenta e que uma parcela considerável da população ainda sente os efeitos do aperto econômico dos anos anteriores. A pressão financeira sobre as famílias continua relevante.

🧠 Quiz: Você entendeu o que os dados do Banco Central indicam?

Perguntas frequentes sobre a inadimplência no Brasil

O que é inadimplência da carteira de crédito de pessoas físicas?

O que o Indicador 21084 do Banco Central mede?

Em que situações da vida real esse indicador aparece?

Por que a inadimplência caiu em 2020 e 2021?

Conclusão: O que esses números ensinam sobre sua vida financeira?

Os dados oficiais mostram uma verdadeira montanha-russa na saúde financeira dos brasileiros: uma queda surpreendente na inadimplência durante a pandemia, seguida por uma forte alta que acendeu o alerta em meados de 2023 e, mais recentemente, uma estabilização em um patamar ainda elevado.

Esses números são mais do que estatísticas; eles são um espelho da realidade econômica e ensinam a importância de acompanhar o cenário macroeconômico para proteger a saúde financeira pessoal. Ao observar esses altos e baixos da economia do país, como eles se refletiram no seu próprio orçamento familiar nos últimos anos?

Fonte: Banco Central do Brasil (BCB-DSTAT), série 21084.