Aviso: A OP CRED não cobra taxas antecipadas

para análise ou contratação de crédito. Fique atento a golpes.

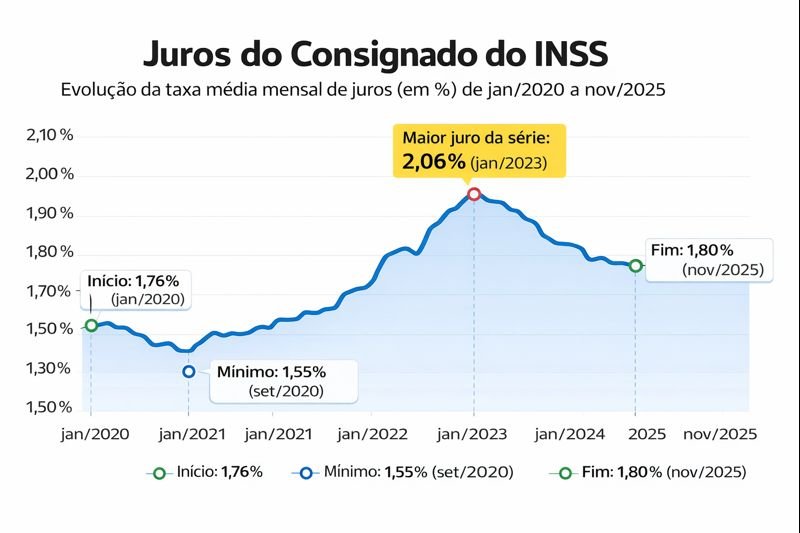

Juros do consignado do INSS: taxa mensal terminou em 1,80% e já bateu 2,06% no pico

Juros do consignado do INSS variaram nos últimos anos e impactam o valor da parcela. Veja quanto a taxa mensal chegou a subir e o que isso muda no seu bolso.

PorOP CRED

PorOP CRED

Você sente no bolso quando pega empréstimo consignado do INSS (aquele que desconta direto do benefício): o que muda é o juro cobrado todo mês — e isso define se a parcela cabe ou aperta o orçamento.

O que mostram os números

O Banco Central reúne a taxa média mensal de juros do crédito pessoal consignado para aposentados e pensionistas do INSS.

No arquivo, os dados vão de jan/2020 a nov/2025.

- Valor inicial (jan/2020): 1,76% ao mês

- Valor final (nov/2025): 1,80% ao mês

- Menor valor do período: 1,55% ao mês (set/2020)

- Maior valor do período: 2,06% ao mês (jan/2023)

Como isso mudou ao longo do tempo

Em linguagem simples: o juro do consignado do INSS ficou mais “caro” no auge de 2023 e depois voltou para um nível mais baixo — mas ainda acima do ponto mais barato da série.

- Em 2020, a taxa ficou na casa de 1,5% a 1,7% ao mês, com o piso em 1,55% (set/2020).

- O pico aparece em jan/2023: 2,06% ao mês.

- Em 2024, os números voltam para perto de 1,6% a 1,7% ao mês (ex.: 1,63% em jun/2024 e **1,66% em dez/2024).

- Em 2025, a taxa sobe e oscila em torno de 1,75% a 1,83% ao mês, fechando nov/2025 em 1,80%.

O que isso significa para o seu bolso

Quando a taxa mensal sobe, acontece o básico (e dolorido):

- A parcela tende a ficar maior para o mesmo valor de empréstimo.

- Se você tenta “segurar” a parcela, acaba escolhendo mais meses, e aí paga mais juros no total.

- Na prática, o dinheiro “custa” mais: o valor final devolvido cresce.

E quando a taxa cai, o efeito é o contrário: fica mais fácil conseguir uma parcela menor (ou terminar de pagar mais rápido, no mesmo valor de parcela).

O que fazer e cuidados práticos

- Compare antes de fechar: uma diferença pequena no juro mensal pode virar uma diferença grande no total pago, porque o desconto é mês a mês.

- Cuidado com “refinanciar por refinanciar”: se o objetivo for só “folgar a parcela”, você pode acabar esticando o prazo e pagando mais no final.

- Faça conta olhando dois pontos:

- a parcela que cabe todo mês

- e o total que você vai pagar ao fim do contrato

- Desconfie de promessa de milagre: consignado do INSS é desconto direto — então vale redobrar atenção para não entrar em contrato que você não entendeu.

Conclusão

O dado do Banco Central mostra que o juro mensal do consignado do INSS variou bastante: saiu de 1,76% ao mês (jan/2020), chegou ao pico de 2,06% (jan/2023) e terminou em 1,80% (nov/2025).

Na vida real, isso significa uma coisa: quando o juro sobe, o consignado pesa mais; quando cai, dá mais fôlego — mas só se você comparar e escolher com calma.

Fonte: Banco Central do Brasil. Taxa média mensal de juros do empréstimo consignado para aposentados e pensionistas do INSS. Os valores representam médias do mercado.