Aviso: A OP CRED não cobra taxas antecipadas

para análise ou contratação de crédito. Fique atento a golpes.

Juros do empréstimo pessoal “comum” voltaram a pesar: taxa média foi de 6,23% ao mês em nov/2025

Juros do empréstimo pessoal não consignado chegaram a 6,23% ao mês. Veja como isso encarece a parcela e o total da dívida.

PorOP CRED

PorOP CRED

Você vai ao banco ou faz simulação no app para pegar empréstimo pessoal (aquele que não desconta direto do salário/benefício) e toma um susto com a parcela. O motivo costuma estar aqui: o juro mensal cobrado nesse tipo de crédito — e ele vem alto na média oficial.

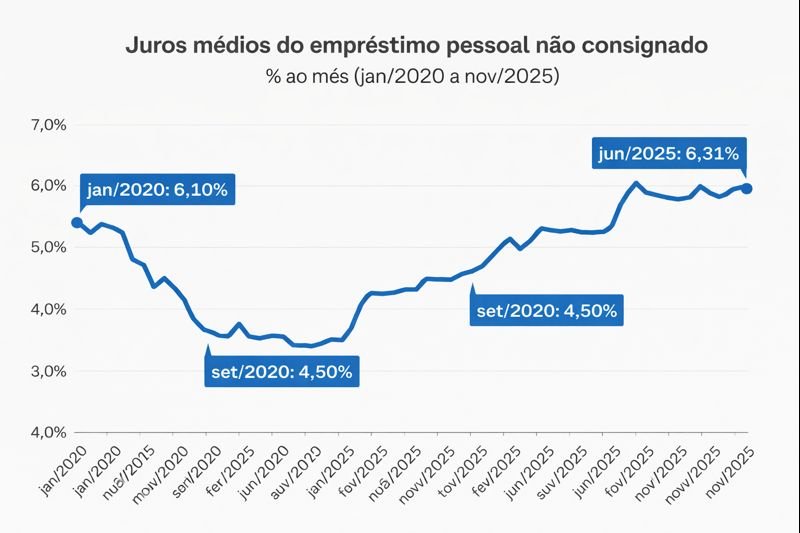

O dado abaixo é a taxa média mensal de juros do crédito pessoal não consignado para pessoas físicas, apurada pelo Banco Central. A unidade é % ao mês.

O que mostram os números

Pelos valores oficiais do período consultado (jan/2020 a nov/2025):

- Valor inicial (jan/2020): 6,10% ao mês

- Valor final (nov/2025): 6,23% ao mês

- Menor valor da série: 4,50% ao mês (set/2020)

- Maior valor da série: 6,31% ao mês (jun/2025)

- Período analisado: de jan/2020 até nov/2025 (registros mensais).

Como isso mudou ao longo do tempo

Na prática, o juro médio do empréstimo pessoal não consignado fez um “vai e volta” e terminou mais alto do que começou:

- Em 2020, a taxa caiu bastante e bateu o piso em 4,50% ao mês (set/2020).

- Depois, foi subindo e ficou por longos períodos na casa de 5% a 6% ao mês.

- Em 2025, encostou no topo do recorte: 6,31% ao mês (jun/2025) e fechou nov/2025 em 6,23% ao mês.

O que isso significa para o seu bolso

Quando o juro do empréstimo pessoal comum está em torno de 6% ao mês, isso mexe diretamente em três coisas:

- Parcela mais pesada

Mesmo sem mudar o valor que você pega, o juro mensal alto empurra a parcela para cima. - Você devolve bem mais do que pegou

Juro ao mês “cresce rápido”. Em empréstimos parcelados, a diferença entre um juro menor e um juro maior aparece no total pago no fim do contrato. - Mais risco de “empréstimo virar bola de neve”

Se a parcela fica apertada, aumenta a chance de atraso, renegociação e de ter que “empurrar” a dívida por mais tempo.

O que fazer / cuidados práticos

- Compare o CET (Custo Efetivo Total), não só a parcela. É o CET que mostra o custo real do empréstimo com taxas e encargos.

- Evite prazo longo “só para caber”. Prazo maior pode reduzir a parcela, mas costuma aumentar o total pago.

- Simule um valor de parcela que caiba com folga. Se já está no limite do orçamento, qualquer imprevisto vira atraso.

- Se for para trocar dívida, faça conta do “total a pagar”. Refinanciar pode aliviar o mês, mas pode aumentar o custo final.

Conclusão

O Banco Central mostra que o juro médio do empréstimo pessoal não consignado terminou nov/2025 em 6,23% ao mês, acima do início do recorte (6,10% em jan/2020) e perto do pico do período (6,31% em jun/2025).

Traduzindo: pegar empréstimo pessoal “comum” está caro na média — e isso aparece na parcela e, principalmente, no total que você devolve ao longo dos meses.

Fonte: Banco Central do Brasil (BCB). Taxa média mensal de juros do empréstimo pessoal não consignado para pessoas físicas, divulgada mensalmente. Período analisado: janeiro de 2020 a novembro de 2025.