Pagar imposto nunca é a parte favorita do ano, mas e se eu te dissesse que você pode transformar essa obrigação em uma estratégia de lucro?

Muitos contribuintes acreditam que a única forma de conseguir o desconto à vista do IPTU ou IPVA é despendendo um valor alto do caixa imediatamente.

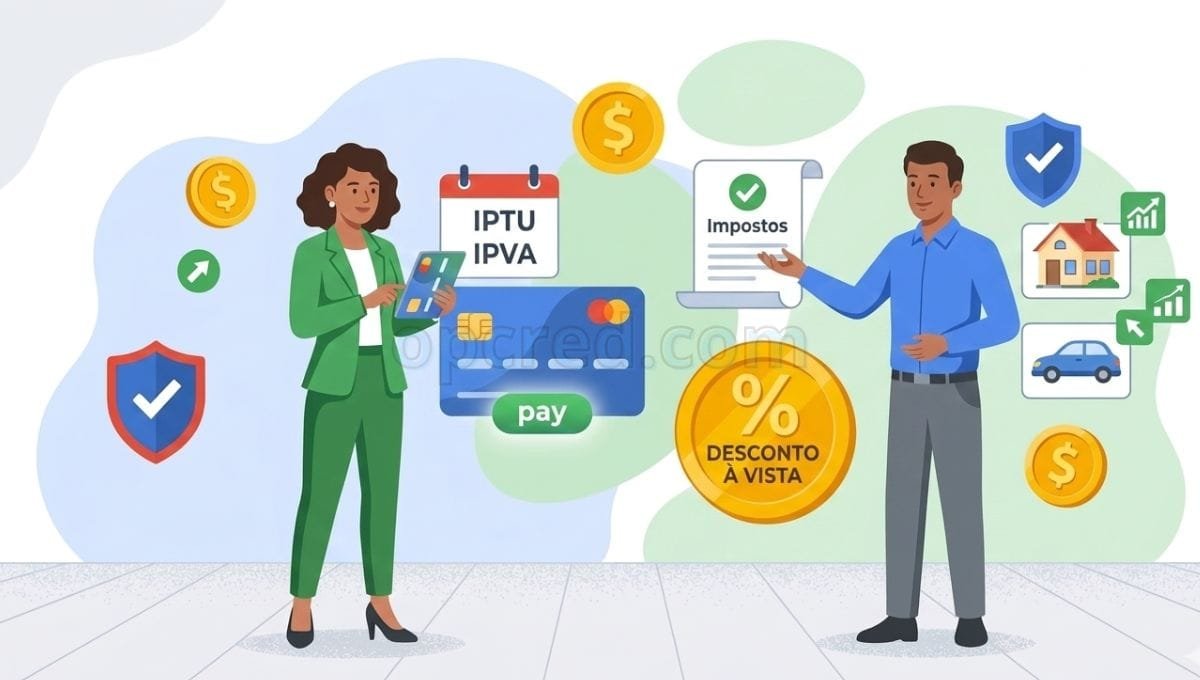

No entanto, existe uma manobra inteligente usando o sistema financeiro: utilizar o cartão de crédito para garantir o desconto do governo, enquanto você mantém seu dinheiro rendendo ou ganha milhas e cashback.

Por que pagar à vista no cartão?

A lógica é simples: as prefeituras e governos estaduais costumam oferecer entre 3% e 10% de desconto para pagamento em cota única. Se você pagar parcelado no carnê do governo, perde esse desconto.

Ao usar o cartão de crédito (através de aplicativos de pagamento ou plataformas oficiais), você:

- Garante o desconto máximo oferecido pelo órgão público.

- Ganha fôlego no fluxo de caixa, pois só pagará a fatura daqui a 30 ou 40 dias.

- Acumula pontos ou milhas, que podem ser convertidos em viagens ou dinheiro de volta.

Passo a Passo para Executar a Estratégia

Para que essa operação valha a pena, você precisa ficar atento às taxas. Siga este roteiro:

1. Verifique o Desconto do Governo

Confira se o desconto para pagamento à vista é superior a 5%. Se for menor que isso, a taxa de conveniência do cartão pode “comer” o seu lucro.

2. Escolha a Ferramenta Certa

Existem três caminhos principais:

- Apps de Pagamento (PicPay, RecargaPay, Mercado Pago): Permitem parcelar boletos, mas cobram taxas que variam de 1,99% a 3,99%.

- Plataformas Oficiais: Alguns estados já permitem o pagamento direto no site da Secretaria da Fazenda via cartão com taxas reduzidas.

- Cartões com “PagContas”: Alguns bancos permitem pagar boletos direto no app do banco pontuando (verifique o custo do IOF e juros).

3. Faça o Cálculo do Lucro Real

Veja este exemplo prático de um IPVA de R$ 2.000,00:

| Opção de Pagamento | Valor Total | Custo de Taxas (Est.) | Desconto (7%) | Resultado Final |

| Parcelado no Carnê | R$ 2.000,00 | R$ 0,00 | R$ 0,00 | R$ 2.000,00 |

| À Vista no Cartão | R$ 1.860,00 | R$ 55,00 | R$ 140,00 | R$ 1.915,00 |

Resultado: No exemplo acima, você economizou R$ 85,00 e ainda acumulou cerca de 350 a 400 milhas aéreas (dependendo do seu cartão).

Benefícios que vão além do dinheiro

- Organização Financeira: Você centraliza todos os impostos em uma única data (o vencimento da sua fatura).

- Manutenção da Reserva: Em vez de dar R$ 2.000,00 de uma vez para o governo, esse dinheiro pode ficar rendendo 100% do CDI na sua conta digital até o dia de pagar o cartão.

- Upgrade de Categoria: O volume de gastos no cartão ajuda a conseguir isenção de anuidade e melhores limites.

Cuidado com as Armadilhas!

Nem tudo são flores. Fique atento a dois pontos críticos:

- Juros do Parcelamento: Se você parcelar o imposto no cartão em 12x, os juros do aplicativo serão muito maiores que o desconto do governo. A estratégia de “lucro” só funciona para pagamento em 1x no cartão (ou se as milhas geradas compensarem o custo).

- Limite Disponível: Lembre-se que o valor integral do imposto comprometerá o limite do seu cartão de crédito.

Exemplo de Sucesso com Números Fictícios

Imagine o Sr. José, que tem um IPTU de R$ 1.000,00.

- A prefeitura dá 10% de desconto à vista (Valor cai para R$ 900,00).

- José usa um app que cobra 2,99% de taxa para pagar boletos no crédito.

- Taxa do app: R$ 26,91.

- Custo total para José: R$ 926,91.

- Lucro Real: José economizou R$ 73,09 e ganhou 30 dias extras para pagar, sem contar os pontos do cartão.