Crédito pré-aprovado: o que é e cuidados

Entenda como funciona o crédito pré-aprovado, onde ele aparece e quais cuidados tomar antes de aceitar uma oferta.

O crédito pré-aprovado é um termo muito comum em aplicativos de banco, ofertas de empréstimo, cartão de crédito e comunicações de instituições financeiras. Ele costuma aparecer quando uma empresa informa que determinado cliente tem uma possibilidade inicial de acesso a crédito, geralmente com base em dados já analisados previamente.

Entender esse conceito é importante porque “pré-aprovado” não significa, necessariamente, crédito liberado de forma automática. Antes da contratação, ainda podem existir etapas de confirmação, análise cadastral, validação de renda, consulta de documentos, avaliação de risco e aceite das condições.

Este conteúdo faz parte do Dicionário Financeiro da OP Cred e tem finalidade educativa. A ideia é ajudar você a entender o significado do termo, saber onde ele aparece na prática e avaliar melhor uma oferta antes de tomar qualquer decisão financeira.

O que é crédito pré-aprovado?

Crédito pré-aprovado é uma oferta inicial de crédito feita com base em uma análise prévia do perfil do consumidor, mas que ainda pode depender de confirmação e aprovação final.

Na prática, isso significa que uma instituição financeira identificou que o cliente pode ter acesso a determinado limite, valor ou condição de crédito. Essa identificação pode considerar informações como relacionamento com a instituição, movimentação financeira, histórico de pagamentos, renda declarada, score de crédito e políticas internas da empresa.

Mesmo assim, o crédito pré-aprovado não deve ser entendido como garantia de liberação. A instituição ainda pode revisar dados, alterar condições, reduzir o valor disponível ou negar a contratação caso alguma informação não seja confirmada ou o perfil não atenda aos critérios finais.

Por isso, ao receber uma oferta de crédito pré-aprovado, o consumidor deve analisar com calma as taxas, parcelas, prazo, Custo Efetivo Total e condições contratuais antes de aceitar.

Como crédito pré-aprovado funciona na prática?

O crédito pré-aprovado costuma funcionar como uma sinalização de que o consumidor passou por uma análise inicial. Essa análise pode ser automática, feita por sistemas da instituição financeira, com base em dados internos e externos.

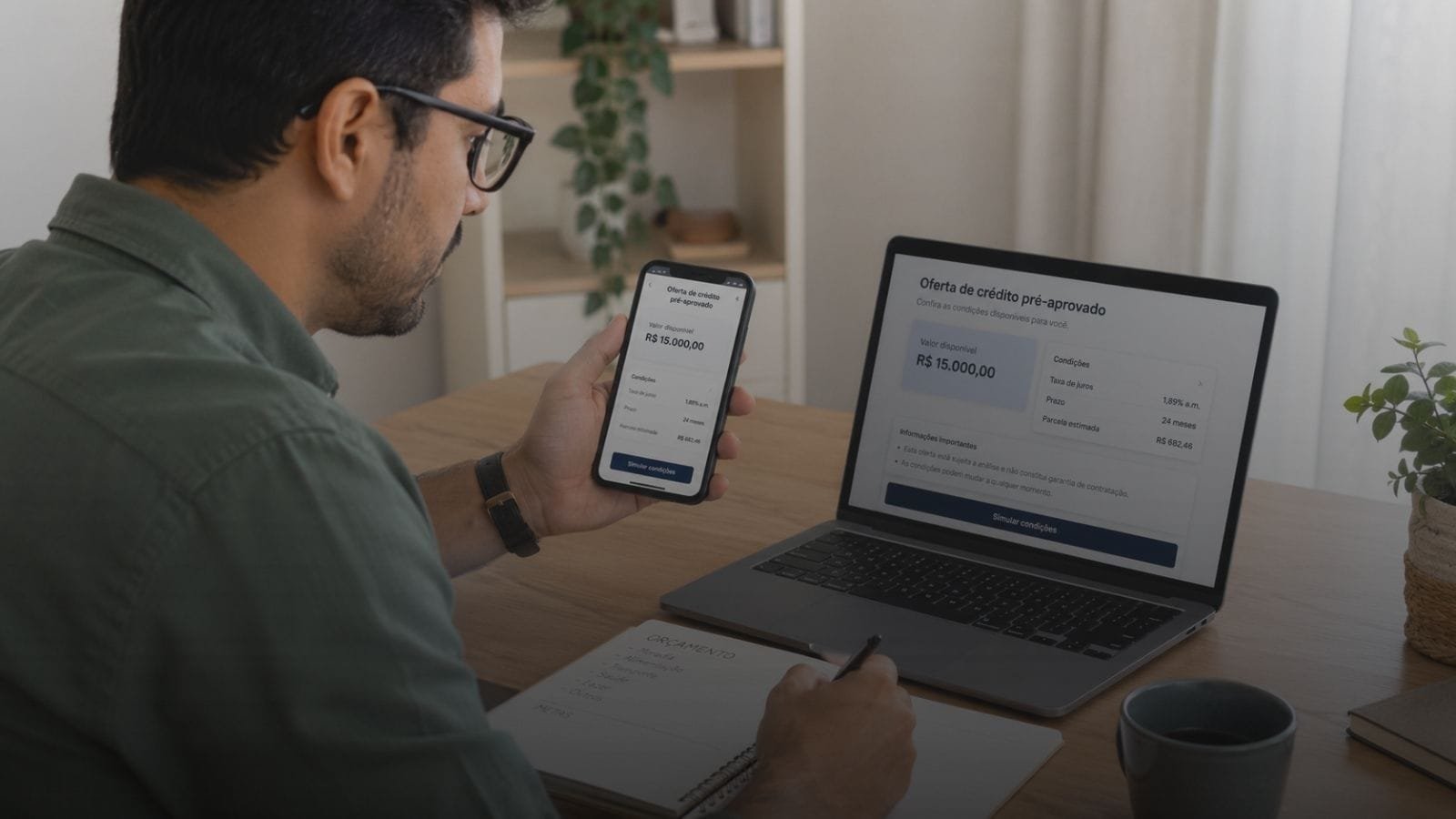

Por exemplo, um banco pode identificar que uma pessoa tem movimentação regular na conta, bom histórico de pagamento e renda compatível com determinado valor. A partir disso, o aplicativo pode mostrar uma mensagem como: “Você possui crédito pré-aprovado de até R$ 5.000”.

Isso não significa que a pessoa precisa contratar o valor total, nem que a contratação será vantajosa em todos os casos. Antes de aceitar, ainda é necessário verificar:

- taxa de juros;

- valor das parcelas;

- prazo de pagamento;

- Custo Efetivo Total, também chamado de CET;

- eventuais seguros ou serviços adicionais;

- impacto da parcela no orçamento mensal;

- condições para liberação do dinheiro.

Em alguns casos, ao clicar na oferta, o consumidor passa por uma nova etapa de confirmação. A instituição pode solicitar atualização cadastral, comprovação de renda, aceite digital do contrato ou nova análise antes de liberar o crédito.

Exemplo prático de crédito pré-aprovado

Imagine que uma pessoa acessa o aplicativo do banco e vê a seguinte mensagem:

“Você tem até R$ 4.000 de crédito pré-aprovado.”

Ao simular a contratação, o aplicativo apresenta as seguintes condições fictícias:

- valor solicitado: R$ 2.000;

- prazo: 12 meses;

- parcela estimada: R$ 220;

- valor total pago ao final: R$ 2.640;

- finalidade: uso livre;

- contratação sujeita à confirmação das condições.

Nesse exemplo, mesmo havendo um valor pré-aprovado de até R$ 4.000, a pessoa escolheu simular apenas R$ 2.000. Antes de contratar, ela deve avaliar se a parcela de R$ 220 cabe no orçamento, comparar com outras opções e verificar o custo total da operação.

Os valores acima são meramente ilustrativos. Na vida real, taxas, parcelas, prazos e condições podem variar conforme instituição financeira, perfil do consumidor, relacionamento com a empresa, política de crédito, documentação apresentada e condições contratadas.

Onde esse termo aparece?

O termo crédito pré-aprovado pode aparecer em diferentes situações do dia a dia financeiro. As mais comuns são:

- aplicativo de banco;

- internet banking;

- oferta de empréstimo pessoal;

- proposta de cartão de crédito;

- aumento de limite de cartão;

- crédito com garantia;

- crédito consignado;

- simulação de empréstimo;

- comunicação por e-mail, SMS ou WhatsApp;

- análise de crédito;

- proposta comercial;

- contrato ou pré-contrato de crédito.

Também é comum encontrar expressões parecidas, como “limite pré-aprovado”, “oferta disponível”, “crédito disponível para análise”, “proposta sujeita à aprovação” ou “valor estimado para contratação”.

O mais importante é observar se a oferta realmente informa as condições completas e se existe alguma etapa adicional de análise antes da liberação.

Por que esse termo é importante?

O crédito pré-aprovado é importante porque pode dar ao consumidor a impressão de que o dinheiro já está garantido. Essa interpretação pode levar a decisões apressadas, principalmente quando a pessoa está passando por uma necessidade financeira urgente.

Ao entender o conceito corretamente, o consumidor consegue avaliar a oferta com mais segurança. O fato de existir uma pré-aprovação não significa que o crédito seja barato, adequado ou necessário naquele momento.

Antes de aceitar qualquer proposta, vale comparar alternativas, conferir o custo total e entender se a parcela não vai comprometer o orçamento. Uma oferta disponível no aplicativo pode ser prática, mas ainda assim precisa ser analisada com cuidado.

Esse cuidado é parte do consumo consciente. Contratar crédito sem planejamento pode gerar dificuldade de pagamento, acúmulo de dívidas e comprometimento da renda futura.

Cuidados antes de tomar uma decisão

Antes de aceitar uma oferta de crédito pré-aprovado, alguns cuidados são fundamentais.

Compare mais de uma opção

Não aceite a primeira oferta apenas porque ela apareceu no aplicativo ou foi enviada por mensagem. Compare taxas, prazos, parcelas e custo total com outras instituições ou modalidades de crédito.

Verifique o Custo Efetivo Total

A taxa de juros não é o único custo de uma operação. O CET mostra o custo total do crédito, incluindo juros, tarifas, seguros, tributos e outras despesas que podem fazer parte da contratação.

Avalie se a parcela cabe no orçamento

Antes de contratar, veja se a parcela cabe na sua renda mensal sem comprometer despesas essenciais, como moradia, alimentação, transporte, saúde e contas básicas.

Leia o contrato com atenção

Mesmo em contratações digitais, o contrato deve ser lido antes do aceite. Verifique valor contratado, prazo, parcelas, encargos por atraso, possibilidade de quitação antecipada e demais condições.

Desconfie de promessas fáceis

Tenha cuidado com mensagens que prometem liberação imediata sem critério, especialmente quando usam linguagem agressiva ou pressionam para contratação rápida.

Não pague taxa antecipada para liberar crédito

Cobrança antecipada para liberar empréstimo é um sinal de alerta. Antes de qualquer pagamento, confirme a confiabilidade da empresa e verifique se a cobrança faz sentido dentro das regras da contratação.

Confirme se a empresa é confiável

Pesquise o nome da instituição, canais oficiais, CNPJ, reputação e formas de atendimento. Evite enviar documentos ou dados pessoais por links suspeitos ou contatos não verificados.

Diferença entre crédito pré-aprovado e outros termos relacionados

| Termo | O que significa | Principal diferença |

|---|---|---|

| Crédito pré-aprovado | Oferta inicial baseada em análise prévia do perfil do consumidor. | Ainda pode depender de confirmação, nova análise e aceite das condições. |

| Crédito aprovado | Crédito que já passou pela análise final da instituição. | Está em uma etapa mais avançada do processo, mas ainda deve seguir o contrato. |

| Limite de crédito | Valor máximo que pode ser usado em cartão, conta ou linha de crédito. | Representa um limite disponível ou potencial, não necessariamente uma proposta contratada. |

| Análise de crédito | Avaliação feita para decidir se o consumidor pode acessar crédito e em quais condições. | É o processo que pode levar à pré-aprovação, aprovação ou recusa. |

Vantagens e pontos de atenção

| Vantagens | Pontos de atenção |

|---|---|

| Pode facilitar a simulação de uma oferta. | Não significa crédito garantido. |

| Ajuda o consumidor a conhecer uma possibilidade de crédito. | As condições podem mudar após nova análise. |

| Pode estar disponível diretamente no aplicativo da instituição. | A praticidade não substitui a leitura do contrato. |

| Pode permitir comparação com outras opções. | O custo total pode ser alto dependendo das taxas e prazo. |

| Pode ser útil em situações planejadas. | Contratar sem necessidade pode comprometer o orçamento. |

Perguntas frequentes sobre crédito pré-aprovado

Crédito pré-aprovado significa que o dinheiro já está liberado?

Não necessariamente. Crédito pré-aprovado indica uma análise inicial favorável, mas a liberação pode depender de confirmação cadastral, análise final e aceite do contrato.

Posso ter crédito pré-aprovado e mesmo assim ser recusado?

Sim. A instituição pode revisar dados, identificar inconsistências, mudar critérios internos ou solicitar informações adicionais antes de aprovar a contratação.

Crédito pré-aprovado tem juros menores?

Nem sempre. A taxa depende da instituição, do perfil do consumidor, do prazo, do tipo de crédito e das condições da operação. Por isso, é importante comparar.

Sou obrigado a contratar o crédito pré-aprovado?

Não. A oferta é apenas uma possibilidade. O consumidor deve contratar somente se fizer sentido para sua necessidade e orçamento.

Crédito pré-aprovado afeta o score?

A simples oferta pré-aprovada não significa, por si só, contratação de dívida. Porém, simulações, consultas e contratação podem ter impacto conforme as práticas da instituição e dos birôs de crédito.

Como saber se uma oferta de crédito pré-aprovado é confiável?

Verifique se a comunicação veio de um canal oficial, confira as condições completas, pesquise a empresa e desconfie de pedidos de pagamento antecipado para liberar o crédito.

Termos relacionados

- Análise de crédito: processo usado pela instituição para avaliar o perfil do consumidor antes de liberar ou recusar crédito.

- Score de crédito: pontuação que pode ajudar empresas a avaliar o histórico financeiro de uma pessoa.

- Limite de crédito: valor máximo que pode ser disponibilizado para uso em uma linha de crédito ou cartão.

- Crédito pessoal: modalidade de empréstimo geralmente usada para diferentes finalidades, conforme as condições contratadas.

- Custo Efetivo Total: indicador que mostra o custo total de uma operação de crédito, além da taxa de juros.

- Taxa de juros: percentual cobrado pelo uso do dinheiro emprestado.

- Empréstimo pessoal: tipo de crédito em que o consumidor recebe um valor e paga em parcelas.

- Crédito consignado: modalidade em que as parcelas são descontadas diretamente da folha de pagamento ou benefício, quando disponível ao perfil do consumidor.

- Cartão de crédito: meio de pagamento que pode ter limite aprovado ou pré-aprovado pela instituição.

- Contrato de crédito: documento que reúne as condições, obrigações, custos e regras da operação.

Conclusão

O crédito pré-aprovado pode ser uma informação útil para quem está avaliando opções de crédito, mas não deve ser interpretado como garantia de liberação nem como sinal de que a oferta é a melhor escolha.

Antes de aceitar qualquer proposta, é importante comparar condições, verificar taxas, analisar o Custo Efetivo Total, ler o contrato e entender se a parcela cabe no orçamento. Esse cuidado ajuda a evitar decisões apressadas e contribui para uma relação mais consciente com o crédito.

Para continuar aprendendo, navegue pelo Dicionário Financeiro da OP Cred e conheça outros termos relacionados a empréstimos, cartões, score, planejamento financeiro e análise de crédito.